Rủi ro tiềm ẩn của mùa BCTC tháng 10

Một phân tích sức mạnh tài chính của một lĩnh vực nhạy cảm với tình hình kinh tế - du lịch và giải trí - chỉ ra rằng mọi thứ còn xa mới tốt được như chúng ta tưởng.

08:04, 05/10/2021

415

VIEW

Một phân tích sức mạnh tài chính của một lĩnh vực nhạy cảm với tình hình kinh tế - du lịch và giải trí - chỉ ra rằng mọi thứ còn xa mới tốt được như chúng ta tưởng.

Mùa thu nhập Q3/2021 đã chứng kiến các công ty thuộc S&P 500 tạo ra mức tăng trưởng thu nhập trên một cổ phiếu hơn 27% và tăng trưởng doanh thu hơn 15%, những con số cho thấy sự phục hồi mạnh mẽ từ mức đáy trong thời kỳ đại dịch năm 2020.

Tuy nhiên, tốc độ tăng trưởng cao so với kết quả rất thấp trong cùng kỳ năm ngoái của nhiều công ty đang che dấu những vấn đề tiềm ẩn không mang lại điềm báo tốt cho tương lai. Một phân tích về sức mạnh cơ bản của các công ty trong một lĩnh vực nhạy cảm với tình hình kinh tế - du lịch và giải trí - đã làm nổi bật xu hướng này.

Lĩnh vực này, vốn đã phải vay rất nhiều tiền để tồn tại trong thời kỳ tồi tệ nhất của đại dịch, đã dự kiến sẽ thấy nhu cầu đối với các chuyến bay và phòng khách sạn tăng mạnh vào mùa hè sau khi chương trình tiêm vắc-xin bắt đầu vào mùa xuân. Nhưng kỳ vọng đó đã tiêu tan do biến thể delta có khả năng lây lan nhanh đã đẩy số ca nhiễm bệnh, nhập viện và tử vong trở lại các mức cao đã thấy trong mùa đông và không khuyến khích mọi người rời khỏi nhà.

James Gellert, CEO của RapidRatings, một công ty chuyên đánh giá tình hình tài chính của các công ty tư nhân và đại chúng, cho biết: “Các công ty đại chúng lớn nhất trong ngành du lịch và giải trí vẫn đang ở trong thế khó. Đối với những công ty này, phần lớn nỗi đau đã kéo dài hơn một năm nay, chủ yếu là do tài sản không có người thuê, vé không bán được, các chính sách phong tỏa và cách ly dễ gây bối rối và một sự lạc quan vẫn chưa hoàn toàn phù hợp với thực tế.”

Không chỉ lĩnh vực du lịch cảm thấy khó khăn. Nhiều lĩnh vực khác cũng đang phải vật lộn với áp lực lạm phát, các vấn đề phức tạp trong chuỗi cung ứng, các biên giới vẫn đóng chặt và các biện pháp kiểm dịch vẫn đang được áp dụng. Hai lĩnh vực điển hình là sản xuất ô tô và bán lẻ, cả hai đều có một sự thay đổi lớn trong tỷ lệ tiền mặt trên nợ ngắn hạn từ năm 2019 đến cuối năm 2020.

Gellert nói: “Mọi người cần theo dõi tất cả các ngành và các công ty trong những ngành đó một cách cẩn thận để quan sát xem liệu thanh khoản ‘mới’ đạt được trong 4-5 quý vừa qua có thể giúp các công ty duy trì bền vững hay chỉ hỗ trợ họ thêm một thời gian nữa”.

Giảm sâu

RapidRatings phân tích tình hình tài chính của một công ty và đánh giá xếp hạng sức khỏe tài chính (FHR) và điểm sức khỏe cốt lõi (CHS) cho công ty đó. FHR là một thước đo xác suất vỡ nợ trong ngắn hạn và CHS đánh giá hiệu suất của một doanh nghiệp trên quan điểm từ hai đến ba năm.

Cả hai thước đo đều tạo ra một con số trên thang điểm từ 1 đến 100, được nhóm thành các thể loại tùy theo mức độ rủi ro, như một phương tiện để giúp một đối tác kinh doanh, nhà cung cấp hoặc đối thủ tiềm năng xác định hiệu suất của một công ty theo thời gian. Phân tích chỉ sử dụng dữ liệu tài chính chứ không tính đến giá cổ phiếu hoặc các dữ liệu thị trường khác như tâm lý của nhà đầu tư.

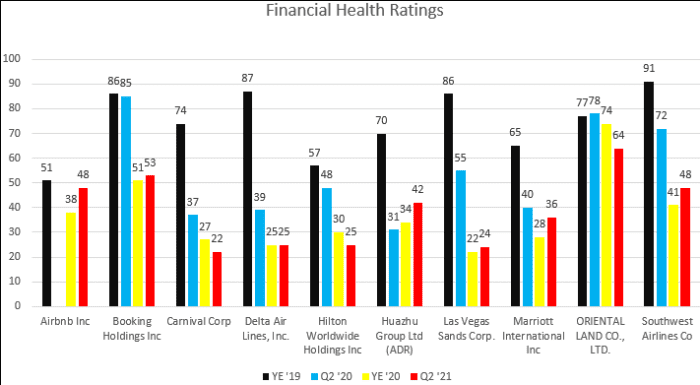

Như biểu đồ bên dưới minh họa, hầu hết các công ty trong lĩnh vực du lịch và giải trí trong một mẫu thống kê đều có FHR mạnh mẽ vào cuối năm 2019, trước khi đại dịch bùng phát. Southwest Airlines đã xếp đầu danh sách với FHR ở mức 91 vào cuối năm 2019. Tuy nhiên, con số đó đã giảm mạnh xuống 48 vào cuối Q2/2021, xếp công ty vào loại “rủi ro trung bình” của RapidRatings.

Tương tự, FHR của Delta AirLines đã giảm từ 87 vào cuối năm 2019 xuống 25 vào cuối Q2/2021, khiến công ty rơi vào loại “rủi ro cao”. FHR của trang đặt phòng du lịch trực tuyến Booking Holdings cũng giảm từ 86 xuống 53. FHR của tập đoàn Las Vegas Sands đã giảm từ 86 vào cuối năm 2019 xuống còn 24 vào cuối Q2.

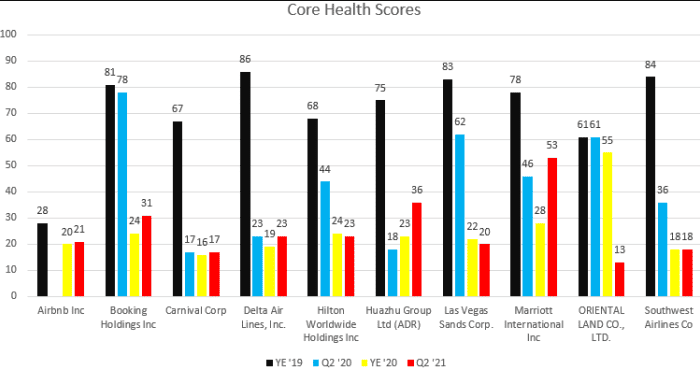

Điểm sức khỏe cốt lõi cũng không khả quan hơn. CHS của Southwest đã giảm từ 84 xuống 18, xếp vào loại "rất kém"; CHS của Delta giảm từ 86 xuống 23, xếp vào loại “kém”; của Booking giảm từ 81 xuống 31; và Las Vegas Sands từ 83 xuống 20, tất cả chỉ số đều giảm xuống thấp hơn, ngụ ý mức rủi ro cao trong trung và dài hạn. Chỉ có Marriott International là không bị xếp hạng “kém” với CHS, giảm từ mức 78 của cuối năm 2019 xuống 53, duy trì trong loại "trung bình" của RadidRatings.

Gellert cho biết: “Mặc dù kỳ nghỉ lễ có thể giúp nhiều công ty trong số này tăng doanh thu, tình hình hậu Covid sẽ trở nên khó chịu hơn vào năm tới nếu các chỉ số cơ bản không có dấu hiệu được cải thiện sau quý tới.”

Tiền mặt là vua

Các con số tiêu cực đã xuất hiện sau khi các công ty cả nhà nước và tư nhân bị buộc phải đi vay nhiều hơn, kéo dài thời gian đáo hạn và làm bất cứ điều gì cần thiết để có thanh khoản ngắn hạn trong giai đoạn đỉnh điểm của phong tỏa và hạn chế di chuyển vào năm 2020.

Lĩnh vực hàng không, bị ảnh hưởng khi du lịch dừng lại vào mùa xuân năm ngoái, đã cầu xin một gói cứu trợ của chính phủ để tăng tính thanh khoản, một gói cứu trợ đi kèm với các điều khoản khó hiểu. Một số hãng hàng không đã phát hành trái phiếu được hỗ trợ bởi các chương trình khách hàng thân thiết của họ khi không máy bay nào cất cánh khiến công ty lâm vào tình thế đốt tiền mặt.

Lĩnh vực du thuyền còn bị cản trở nhiều hơn khi Trung tâm Kiểm soát và Phòng ngừa Dịch bệnh yêu cầu phong tỏa xã hội trong hơn một năm và các công ty đấu tranh với bang Florida về chính sách yêu cầu tiêm phòng COVID-19 cho thủy thủ đoàn và hành khách.

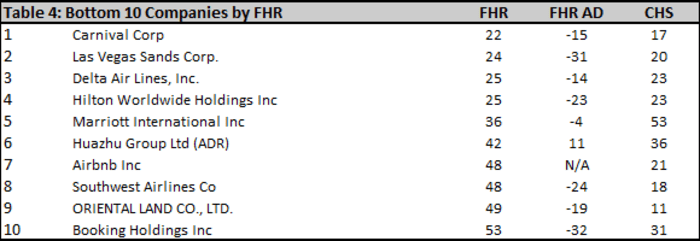

Carnival, công ty có điểm FHR thấp nhất trong mẫu thống kê, đã cho biết rằng vào cuối năm 2021, gần 22 tháng sau khi COVID-19 được tuyên bố là đại dịch, mục tiêu của công ty là khôi phục 65 % công suất hành trình trên toàn cầu của mình.

Tại Booking.com, khả năng tồn tại đã phải trả giá bằng một loạt các hành động từ tăng 4,1 tỷ USD nợ mới đến đàm phán sửa đổi cơ sở tín dụng quay vòng, tái cơ cấu các hoạt động, tham gia vào các chương trình viện trợ của chính phủ bao gồm các chương trình hỗ trợ tiền lương, tạm dừng mua lại cổ phần và các chuyến đi không cần thiết, giảm chi tiêu marketing và bán các khoản đầu tư, theo báo cáo thường niên năm 2020 được công bố vào tháng 2 của công ty.

Gellert cho biết: “Tiếp cận vốn rẻ và dễ dàng đã cung cấp một lớp băng cứu thương đáng kinh ngạc cho các công ty, dù mạnh hay yếu. Câu hỏi lớn đặt ra là liệu các công ty này có thể cải thiện sau đại dịch với số tiền mặt này hay không; hay liệu số tiền này sẽ cạn kiệt trước khi các công ty khỏe mạnh trở lại và trước khi họ cần thanh toán mức nợ ngày càng tăng và các khoản nợ đáo hạn trong tương lai mà họ có thể, hoặc không thể thanh toán.”

Quên các chỉ số cơ bản

Một yếu tố tạo nên sự khác biệt là số tiền các công ty huy động được vào năm 2020 hiện đang giúp họ vượt qua khó khăn. Ví dụ: Delta và Carnival đã huy động tiền mặt ngay cả khi họ đã thêm đòn bẩy và điều đó hiện mang lại cho hai công ty này khả năng phục hồi cao hơn so với Las Vegas Sands.

Cả ba đều bị sụt giảm mạnh về doanh thu, giảm khả năng sinh lời hoặc dẫn đến thua lỗ và tỷ lệ đòn bẩy cao hơn. Nhưng Las Vegas Sands chứng kiến sụt giảm mạnh nhất trong FHR “một phần bởi vì, trái ngược với những công ty khác, khoản nợ tăng lên không đi kèm với khả năng phục hồi được tạo ra từ thanh khoản nhiều hơn. Hai công ty còn lại đã câu giờ bằng tiền mặt của họ,” Gellert nói.

Đối với các nhà đầu tư, hiệu suất trên thị trường của nhiều cổ phiếu liên quan đến du lịch có vẻ không tương quan với dữ liệu của RapidRatings. Nhiều công ty đã tăng hơn gấp đôi so với mức thấp nhất trong đại dịch, ngay cả khi các chỉ số cơ bản cho thấy các công ty đang gặp khó khăn.

Ví dụ, cổ phiếu Delta đã tăng vọt khoảng 125% so với mức đóng cửa thấp nhất là 19,19 USD vào ngày 15 tháng 5 năm 2020. Chuyên gia Michael Linenberg của Deutsche Bank gần đây đã đưa ra một "xúc tác gọi mua" đối với cổ phiếu này với dự đoán nhu cầu đi lại sẽ tăng lên, nói rằng Delta là một trong những "cái tên chất lượng tốt nhất trong ngành."

Cho đến nay, niềm tin của nhà đầu tư dường như dựa trên những gì mọi người tin rằng sẽ xảy ra hơn là những gì đang xảy ra đối với kết quả hàng quý và bảng cân đối kế toán của hãng hàng không này.

Delta đã báo cáo thu nhuận ròng chuyển dương trở lại trong Q2/2021. Thu nhập ròng 652 triệu USD của công ty là khoản lợi nhuận đầu tiên kể từ Q4/2019, trước khi đại dịch nổ ra. Nhưng lợi nhuận đó là kết quả của 1,5 tỷ USD lợi ích từ các chương trình hỗ trợ trả lương của chính phủ; loại trừ lợi ích đó, Delta ghi nhận khoản lỗ ròng sau điều chỉnh 678 triệu USD.

Tổng mức lỗ ròng sau điều chỉnh trong nửa đầu năm 2021 là 2,94 tỷ USD, không tốt hơn bao nhiêu so với khoản lỗ 3,14 tỷ USD công ty phải gánh trong nửa đầu năm 2020, trong khi các khoản thanh toán cho nợ và nghĩa vụ thuê tài chính trong thời gian đó đã tăng hơn 80% lên 3,1 tỷ USD.

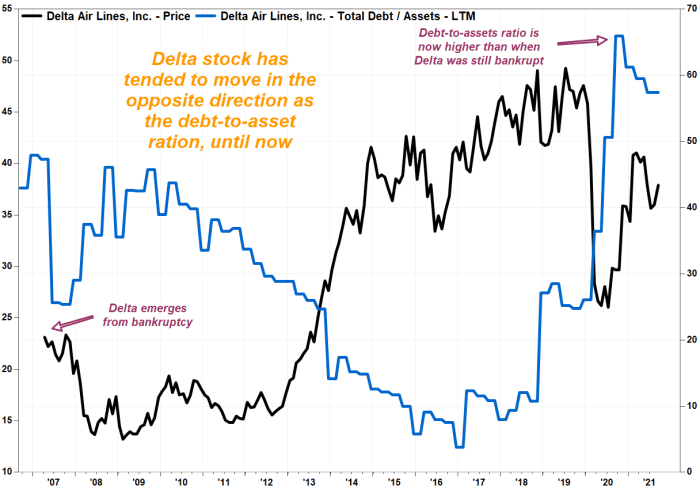

Bất chấp kết quả này, cổ phiếu đã tăng hơn gấp đôi dù cho tỷ lệ nợ trên tài sản đã tăng lên mức cao nhất kể từ trước khi Delta thoát khỏi tình trạng phá sản lần gần đây nhất vào tháng 4 năm 2007.

Như biểu đồ trên cho thấy, giá cổ phiếu và tỷ lệ nợ trên tài sản có xu hướng biến động ngược chiều nhau.

Huân Hà – Theo marketwatch.com