![]()

Sau kết quả quý 4 và năm tài chính 2023, Roche đã quay trở lại với mức giá khuyến nghị mua mạnh. Mặc dù đối mặt với rủi ro giảm doanh thu do ảnh hưởng của đại dịch COVID-19 và thất bại của sản phẩm Key, chúng tôi tin rằng Roche đang phát triển mạnh mẽ thông qua các thương vụ mua lại không thấp và hệ thống quản lý của mình. Hỗ trợ từ bảng cân đối kế toán mạnh mẽ (với xếp hạng tín dụng AA) và khả năng chi trả 25 tỷ CHF, Giám đốc điều hành đã tuyên bố "sẵn sàng mua lại các tài sản phát triển thuốc trong cả giai đoạn đầu và giai đoạn cuối."

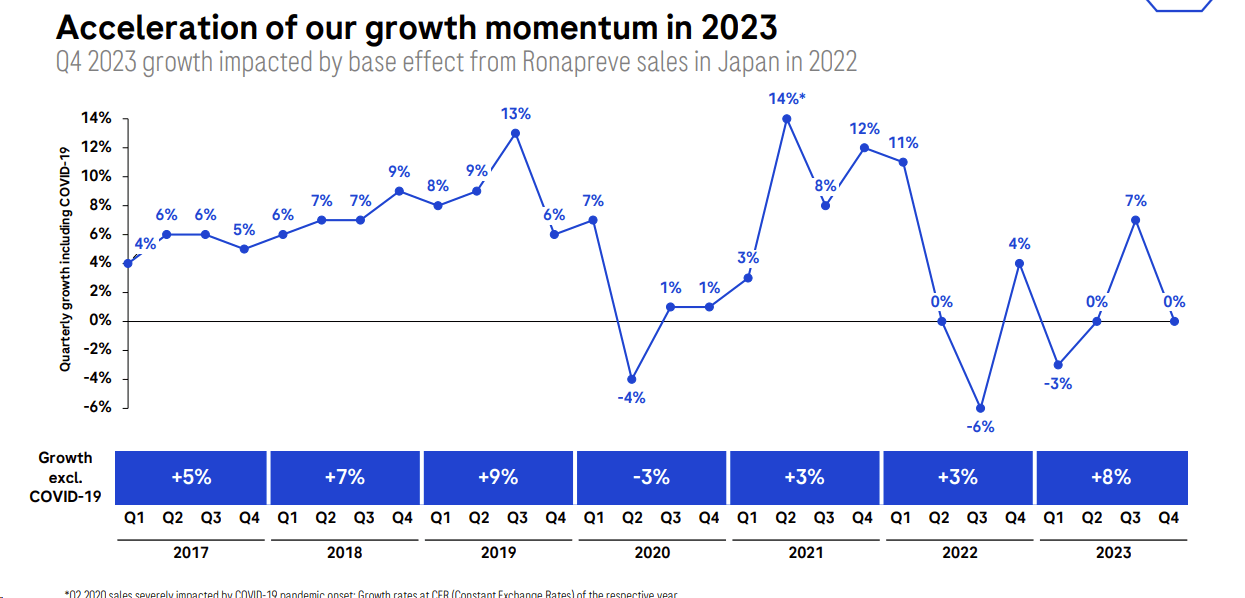

Kết quả tài chính của công ty cho năm 2023 đã ghi nhận một thành tựu đáng chú ý, mặc dù phải đối mặt với những thách thức từ sự suy giảm doanh số kinh doanh liên quan đến COVID. Mặc dù doanh thu của công ty giảm đột ngột do tác động của đại dịch, nhưng tổng thể, Roche vẫn đạt được mức tăng trưởng.

Về mặt số lượng, doanh thu bán hàng chủ lực của Roche đã tăng 1% với tỷ giá hối đoái không đổi, trong khi tính theo CHF, con số này giảm 7%. So với dự báo nội bộ và đối diện với sự suy giảm sinh học tương tự, công ty đã vượt qua ước tính doanh số năm 2023, chủ yếu nhờ vào "sự tiến bộ trong lĩnh vực Thuốc mới". Đặc biệt, khi loại bỏ doanh số bán hàng liên quan đến Covid-19, doanh số bán hàng của Roche đã tăng đáng kể, lên đến 8%.

Xu hướng tăng trưởng vẫn còn tiếp tục

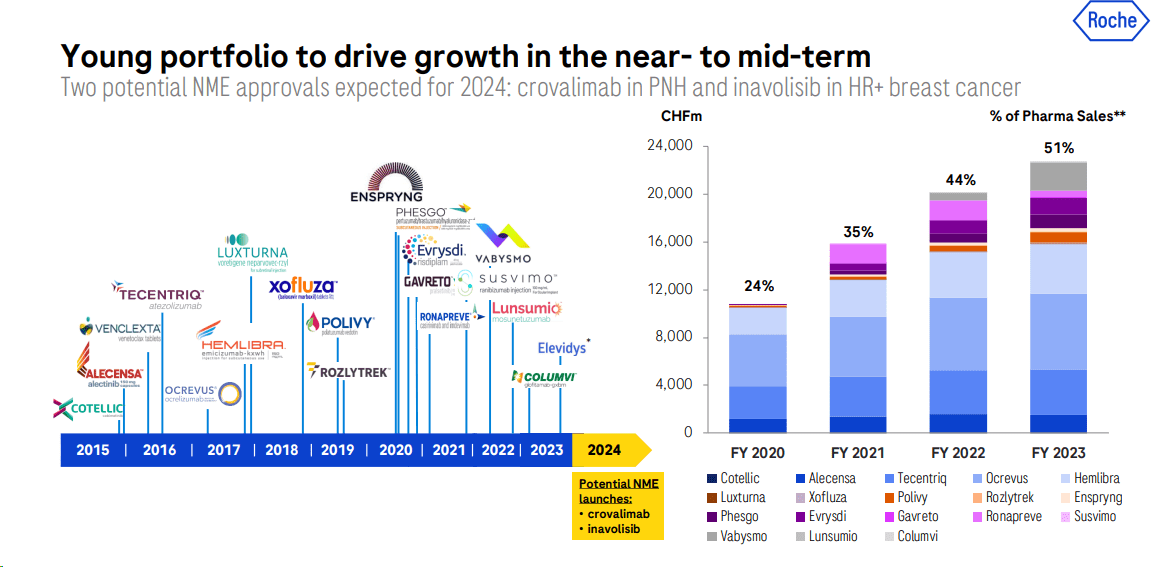

Các thương vụ mua lại gần đây đã mở rộng thị phần của Roche, là dấu hiệu cho thấy công ty đang chủ động hướng tới một thị trường đầy cạnh tranh.

Cần lưu ý những điểm nổi bật gần đây của công ty. Từ tháng 1 đến giữa tháng 2, Roche đã đạt được:

- Sự chấp thuận của Hoa Kỳ đối với Vabysmo trong điều trị tắc nghẽn mạch võng mạc, một bệnh về mắt nghiêm trọng.

- Đánh giá tích cực của Hoa Kỳ về Xolair để mở rộng trọng tâm vào vấn đề dị ứng thực phẩm.

- Sự phê duyệt từ EU cho Tecentriq, một dạng tiêm dưới da, để điều trị nhiều loại ung thư.

Thuốc điều trị bệnh về mắt Vabysmo của Roche đã chơi một vai trò quan trọng trong việc thúc đẩy doanh thu. Được FDA chấp thuận lần đầu vào tháng 1 năm 2022, Vabysmo đã tạo ra một bước tăng đột phá, vượt quá dự kiến của các nhà phân tích. Năm 2023, Vabysmo đóng góp 2,36 tỷ CHF Thụy Sĩ (khoảng 2,7 tỷ USD), gấp ba lần doanh thu năm 2022 và hiện đứng thứ sáu trong số các loại thuốc bán chạy nhất của Roche. Tại Hoa Kỳ, Vabysmo chiếm 22% thị phần trong lĩnh vực thoái hóa điểm vàng do tuổi tác và 15% trong lĩnh vực phù hoàng điểm do tiểu đường.

Ngoài ra, công ty tin rằng thị trường đã đánh giá thấp luồng tin tức ngắn hạn từ chỉ số P2 vào năm 2024.

Đối với prasinezumab, một loại thuốc điều trị bệnh Parkinson, Roche nhắm đến đối tượng mục tiêu là những bệnh nhân giai đoạn đầu của bệnh. Kết quả ban đầu cho thấy hiệu quả chính làm chậm sự tiến triển của triệu chứng vận động, mặc dù vẫn còn khó đánh giá tác động đáng kể đến các khía cạnh khác của bệnh. Các tài sản khác đang phát triển cũng có thể ảnh hưởng đến sự tiến triển của bệnh, nhưng khó khăn để đánh giá tiềm năng phê duyệt và cạnh tranh so với prasinezumab.

Tất nhiên, các loại thuốc như prasinezumab và tontinemab mang đến rủi ro cao, nhưng Roche, với danh mục đầu tư đa dạng, tỏ ra linh hoạt trong việc thúc đẩy doanh thu và đối mặt với sự cạnh tranh từ các sản phẩm sinh học tương tự. Với 16 sản phẩm bom tấn (doanh thu > 1 tỷ USD) trong lĩnh vực Pharma Thụy Sĩ, Roche có sự đa dạng hóa cao và ít rủi ro hơn khi một loại thuốc mất đi tính độc quyền và phải đối mặt với sự cạnh tranh từ các sản phẩm sinh học tương tự.

Những thay đổi so với dự báo của chúng tôi

Dựa trên hướng dẫn từ công ty, Roche kỳ vọng sẽ có sự tăng trưởng về doanh số bán hàng ở mức trung bình một chữ số, và mức tăng trưởng EPS cốt lõi sẽ phản ánh ước tính trước đó. Tuy nhiên, hiện tại, chúng tôi đang dự đoán rằng tác động từ tỷ giá hối đoái sẽ lớn hơn, và chúng tôi đang cắt giảm 12% của EPS cốt lõi. Ngoài ra, biên lợi nhuận từ phần chẩn đoán đã giảm đi, phản ánh sự giảm lợi nhuận sau đại dịch COVID-19 (đã thấy trong Quý 4). Chúng tôi đã thực hiện những điều chỉnh hạn chế đối với dự báo tăng trưởng doanh số bán hàng và kỳ vọng doanh thu đạt 59,3 tỷ CHF vào năm 2024. Hơn nữa, trong cuộc hỏi đáp với nhà phân tích, Giám đốc điều hành đã chỉ ra giả định về mức thuế thấp hơn. Đội ngũ quản lý đã tích cực hơn và xác nhận rằng sẽ có ít trở ngại hơn vào năm 2024. Trong các dự báo cho tương lai, chúng tôi đưa ra các điều sau:

- Cuộc đua với các thuốc sinh học Xolair sẽ bắt đầu từ nửa cuối năm 2025.

- Tăng trưởng giới hạn ở Tecentriq tại Hoa Kỳ. Chúng tôi ước tính mức tăng trưởng này được thúc đẩy chủ yếu bởi thị trường EU.

- Phát triển liệu pháp gen Elevidysh với doanh thu tiềm năng là 1,5 tỷ USD ngoại trừ thị trường Hoa Kỳ.

Ngay cả khi chúng tôi nhìn nhận tích cực về sự phát triển của Roche, EPS của năm 2023 vẫn đạt 18,57 CHF. Trong dự báo trước đó của chúng tôi, chúng tôi đặt mục tiêu cho EPS của năm 2024 là 22 CHF. Với lợi nhuận thấp hơn từ phần Chẩn đoán và tác động tiêu cực từ tỷ giá hối đoái, chúng tôi đã cắt giảm ước tính EPS xuống 19,5 CHF.

Định giá và Rủi ro

Roche hiện đang có tỷ lệ P/E là 12, thấp hơn so với các đối thủ trong ngành ở Châu u, như Novartis (14x), AstraZeneca (>15x), và Sanofi (11x). Tại Lab, chúng tôi đã quyết định giảm mục tiêu giá của Roche xuống 292 CHF, nhưng vẫn duy trì mục tiêu P/E là 15 lần. Múi giá này được tính toán dựa trên số liệu được điều chỉnh bởi Phòng thí nghiệm Chứng cứ Mare.

Dự kiến Roche sẽ có FCF là 12 tỷ CHF vào năm 2024, và sau khi xem xét cổ tức dự kiến là 7,7 tỷ CHF, còn lại 5,3 tỷ CHF tiền mặt sẽ được sử dụng. Theo dự liệu của chúng tôi, nếu không có các thương vụ M&A, Roche cũng đang tiến triển với EBITDA là 22 tỷ CHF và tạo ra dòng tiền 19 tỷ CHF. Nếu nhìn vào chỉ số EV/EBITDA, Roche đang giao dịch ở mức 9 lần, và chúng tôi tin rằng điều này là không công bằng. Đáng lưu ý rằng, công ty này có ROIC>40% và lợi nhuận hoạt động cốt lõi trên 30%.

Các rủi ro cụ thể của công ty bao gồm nguy cơ doanh số bán Vabysmo giảm do cạnh tranh mạnh, giới hạn năng lượng thay thế đường ống trong tương lai ngắn hạn, sự xói mòn nhanh chóng của các sản phẩm sinh học tương tự so với dự kiến, và doanh số bán thiết bị chẩn đoán thấp hơn dự kiến.

Kết luận

Roche sẽ tiếp tục cung cấp thông tin chiến lược thông qua các sự kiện vào tháng 3 (sự kiện nhà đầu tư Khoa học Thần kinh), tháng 5 (sự kiện nhà đầu tư Chẩn đoán) và tháng 9 (sự kiện nhà đầu tư Roche Pharma). Chúng tôi tin rằng chiến lược của công ty sẽ được giải thích chi tiết hơn trong những sự kiện này. Ngoài ra, dự kiến công ty sẽ tăng cường cổ tức được trả bằng đồng franc Thụy Sĩ. Tóm lại, chúng tôi cho rằng giá trị của Roche hiện đã phản ánh mọi lo ngại tiêu cực từ Phố Wall. Hoạt động kinh doanh cốt lõi của công ty đang phát triển với tốc độ hấp dẫn, và có những yếu tố tạo giá trị mà thị trường đã bỏ qua. Đánh giá mua của chúng tôi được khẳng định.